こんにちは。北洲ハウジングで家を建てたA-Tです。

24回目の「北洲ハウジングで家を建てたよブログ」は火災保険、地震保険についてです。

前回#23では、「最終支払い」ことについてまとめました。

色々な手続きがあって大変ですけど、同時に色々と手続きしておくことをオススメしました。

いよいよ引渡しとなるのですが、忘れてはいけないものが今回のテーマ、「保険」です。

具体的には火災保険、地震保険になりますが、我が家がどのように保険を決めていったのか、についてまとめています。

最後に、我が家の保険料を公開しています。

建てるまでの大まかな流れをまとめた#1も合わせて読んでくれると嬉しいです。

火災保険、地震保険は必須

賃貸に住んでいても、火災保険に加入するケースは多いですね。僕も賃貸に住んでいた時は、不動産会社に勧められるがままに加入していました。

同じように、持ち家やマンションを購入した場合でも、同様にリスクに備える必要があります。

賃貸の場合は、地震保険へ加入することは少ないと思いますが、ぜひ、地震保険にも加入しましょう。

火災保険と地震保険に違い

簡単におさらいです。

- 火災保険:火災、落雷、破裂・爆発による被害の補償(ただし、地震、噴火、それに伴う津波による被害は対象外)

- 地震保険:地震、噴火、それに伴う津波による被害の補償

地震に伴う被害(火災など)は保証されない、ということになります。

一時期、地震保険に関するテレビCMも流れていたので、2つの違いについてはご存じの方も多いのではないでしょうか?

いつまでに加入するのか?

「保険開始日=引渡し日」で加入します。

引渡しが行われた後の責任は所有者にあります(もちろん施工不良以外)ので、引渡し日から保険が開始されるように設定します。

「保険開始日≠入居日」ではありませんので、ご注意を。

我が家のケース

証券を見返してみると、契約日は引渡しの1か月半くらい前になっていました。

修正があったために半月くらい工事が延長したことを考慮すると、実質的には1か月くらい前、ということになります。

もちろん、1か月半前では引渡し日は確定していませんが、引渡し日が決まり次第の連絡で、引渡し日からの保険開始に設定することが可能です。

保険会社の選び方

1番の悩みになりそうですが、意外とスムーズに決まった印象です。

理由は… 住宅メーカーが提携している保険会社を紹介してくれるからです!

提携しているだけあって、保険料もかなり安くなります。実際に同程度の保険料を他の保険会社と比較しましたが、確かに安かったです。

三井住友海上の火災保険を紹介された

担当の営業の方から、火災保険の話は、必ずあり、その時に提携している保険会社も紹介されます。

「保険料が安くなる」という言葉に釣られ、お願いすることにしました。

いつだったかは忘れてしまいましたが、ある日突然、自宅に三井住友海上から加入案内の冊子一覧が届きました。

あとは、自分に合うようにカスタマイズして加入手続きを行うだけです。

火災保険にもプランがある

一口に火災保険といっても、補償内容によって、いくつかプランがあります。

現在は少し変わっているようでしたので、当時のパンフレットを載せておきます。

※パンフレット引用

三井住友海上の場合は、検討項目は2つです。

- 水災を対象にするか?

- 破損、汚損を対象にするか?

水災についての考え方

我が家は水災が対象にならないプランを選んでいます。

保険会社は商売ですので、全てが対象になるプランをオススメしていましたが、総合的に判断して水災を外すことにしました。

パンフレットには水災を外すプランはマンション専用となっていますが、電話して確認したら、加入可能とのことでした。

水災を外すにあたり、保険会社から、念入りに水災が対象外であることについて説明を受けました。

もちろん、メディアを通じて水災のニュースは知っていますので、必要性は理解しています。

ただ、不要な補償には入りたくない!

実際に、水災を入れるとかなり保険料はアップします。

外すために、自分が取った行動をまとめておきます。

- ハザードマップ

- 周囲との高低差

- 住んでいる人からの声

- 大雨の日に家の近く、近くの河川の状況を確認

ハザードマップ

各自治体+ハザードマップ、で検索すると調べることができます。

自宅周辺が危険地域に入っていれば、水災補償は入るべきです。

我が家周辺は危険地域からかなり離れていました。

周囲との高低差

これは現地と地図、ハザードマップを使います。

もし、河川の水が流れてきた場合、どこに流れて行って、どこに溜まるのか?

我が家から1番近い河川付近での想定最大浸水は0.5m未満です。この辺の高度と家付近の高度との差が0.5m以上ありましたので、浸水リスクは非常に少ないといえます。

※実際には浸水地域の高度が64m、自宅付近が72mで8m高かったです。

念のため、付近で想定浸水の1番高かった地域(2~5m)の地域の高度を見てみましたが、59mでした。

住んでいる人の声

可能であれば聞いてみましょう。

幸いだったことに、親戚が割と近くに住んでいたこともあり、聞くことができました。

聞いた方の祖父母時代でもなかった、とのことだったので、軽く100年くらいは水災や土砂崩れはなかった、と聞くことができました。

大雨の日に確認しに行く

推奨するものではありませんが、可能ならば大雨の日に現地に行ってみてください。(安全第一です)

自分の目で確認するのも大切です。

僕も雨の日に車で付近を回りましたが、小さな水路含め、溢れている個所はありませんでした。

以上、4つの点を考慮したところ、我が家の浸水可能性は限りなくゼロに近い、という結論に至り、水災を外すことになりました。

特約やオプションも必ず検討したほうが良い

メインの保険プランに目が行きがちですが、パンフレットの各種特約やオプションにも必ず目を通した方が良いです。

我が家が入っている特約、オプションをご参考までにまとめておきます。

家財保険特約

建物以外にも家財への補償も忘れずに加入しましょう。これも、無駄に大きな金額を保証する必要はありません。

パンフレット内の記載を載せておきます。

※パンフレット引用

家財を全て失った時、全てを買い戻しますか?答えはNOだと思います。

保険料との相談だとは思いますが、必要最低限の金額で十分だと思います。

ちなみに、我が家は300万円です。

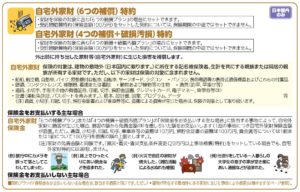

自宅外家財保険

文字の通り、自宅外で家財を破損、紛失した際の保険です。こんなのが火災保険の特約にあるのか、と思いましたが、かなりリーズナブルでしたので加入しました。

補償の概要は以下の通りです。

※パンフレット引用

僕はアウトドアが好きで、それに関する道具や機材も多いので、それを補償してくれるのは助かるんです。

将来的に子供が一人暮らしをした時まで補償してくれるなんてスゴ過ぎ。

大して保険料も上がらなかったので加入しました。これおススメです。

地震火災費用特約

地震保険に入ると自動的に加入となります。

火災保険と地震保険の違いで触れましたが、地震による火災は、通常の火災保険では補償対象外です。

失火見舞費用特約

自分の家の火災や爆発などで、第3者に被害を与えてしまった際の特約です。

山奥にひっそりと住んでいるなら不要だと思いますが、周囲に建物があるときは入っておいたほうが無難です。

日常生活賠償特約

火災保険でなくても、同じような保険があると思いますが、このような保険に入っていなかったので、この際に加入しました。

※パンフレット引用

保険料を公開!

火災保険は10年、地震保険は5年、一括支払いでの保険料ですが、我が家の火災保険料はこちらです!

- 火災保険料(10年間、全ての特約含む):195,370円

- 地震保険(5年間):28,540円

合計で223,910円です。

どうですか?高いですよね…

これから家具家電も揃えたいのに、ここにきて20万か。。これでも水災を外したりで安くなってます。

これから建てる方、この辺も事前に覚悟しておいてください。

結局最後は、お金の話になってしまいましたが、火災保険も非常に大切なことだったので記事にしました。

最後まで読んでいただいてありがとうございます。

次回、ようやく「引渡し」です!

引渡しって何をするのか?時間はどれくらいかかる?等についてまとめておこうと思います。

それではまた次回!

コメントを残す